Let's do the math....

Renten på himmelflugt.

De sidste år har vi jævnligt fået besked fra banken om, at renten på vores boliglån igen har fået et hak opad. På et tidspunkt kunne vi se, at vi næsten kun betalte renter, og at lånets løbetid blev længere og længere.

Boliglånet var ved at brække sig. Renteudgiften var ved at løbe løbsk.

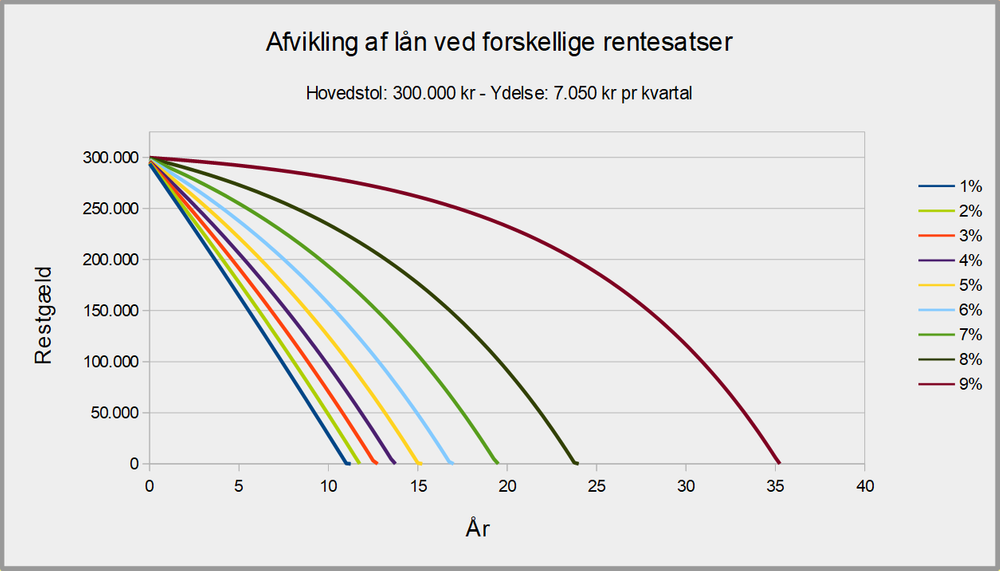

Jeg har prøvet at beskrive fænomenet med illustrationen her, hvor vi forestiller os et lån på 300.000 kr, afdraget med 7.050 kr pr. kvartal. Kun renten er forskellig på de 9 kurver, der beskriver forskellige rentesatser.

I dette tilfælde begynder det for alvor at gøre ondt, når renten kommer over 5%, og forskellen mellem 8% og 9% er decideret vanvittig.

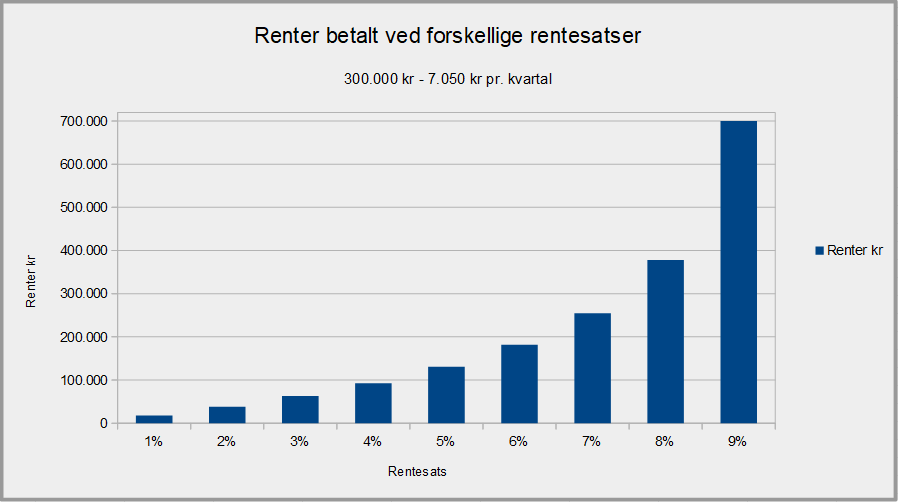

Renter i kroner og ører.

Her ser vi, hvor mange penge, man kommer til at betale i renter i hver af de 9 låns løbetid.

Hvis man får flere penge mellem hænderne, kan der være ret store besparelser ved at afdrage lidt mere på lånene. Det kan være svært at overskue, og det er her, jeg har brugt at sætte de forskellige muligheder op overfor hinanden.

Hvis man står med en sum penge, (opsparing, fritvalgsmidler, arv), man gerne vil bruge på gældsnedbringelse, og samtidig har flere lån, kan der være stor forskel på, hvor pengene vil give den største besparelse. Det kan være noget af en øjenåbner, når man begynder at regne på det.

Det er meget sjældent, at man kan få bedre afkast af sin opsparing, end ved at investere den i sin egen gæld :-)

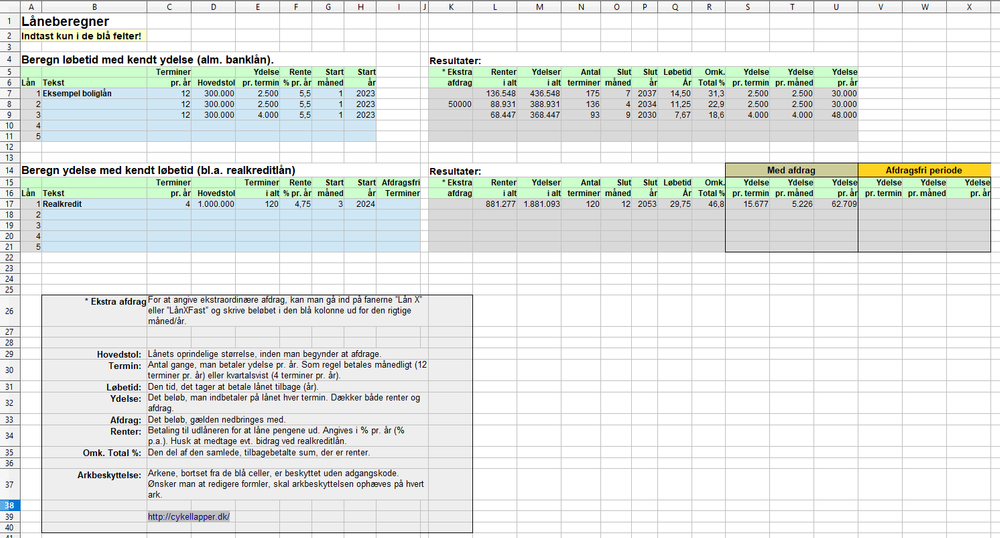

Renteberegneren (regneark)

Regnearket hentes ved klik på knappen i bunden af denne side. Det virker nok bedst på en PC. Jeg har ikke testet det på mobilenheder.

Indtast kun data i de blå felter. Lånenes data kan man finde i sit kontoudtog eller årsopgørelse. De grå felter er de beregnede værdier.

Der vises kun talværdier. Graferne her har jeg lavet manuelt med data fra de enkelte låns faneblade.

Øverst kan man beregne/sammenligne 5 (bank-) lån med fast ydelse.

Nederst kan man regne på 5 (realkredit-) lån med fast løbetid. Der er også mulighed for at indtaste en afdragsfri periode.

Ønsker man at indtaste ekstraordinære afdrag skal man ind på det aktuelle låns faneblad og indtaste afdraget i den blå kolonne.

Lånesammenligning

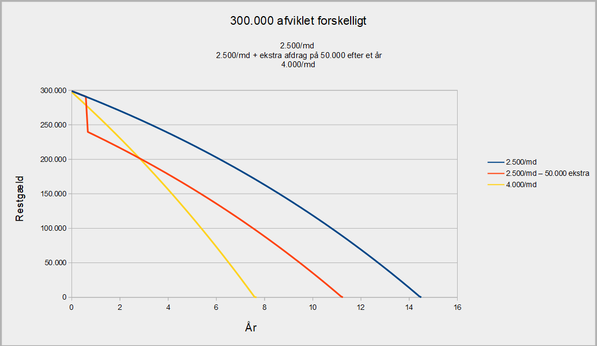

I dette eksempel prøver jeg øverst at regne på lidt forskellige scenarier for afvikling af et banklån.

Lån 1 er det normalt afdragede lån på 300.000 kr.

Lån 2 er der indbetalt 50.000 kr ekstraordinært på lånet.

Lån 3 er ydelsen hævet fra 2.500 kr/md til 4.000 kr/md.

I dette tilfælde sparer man samlet (136.548 - 68.447) = 68.101 kr i renter, og reducerer løbetiden med ca 7 år ved at hæve ydelsen med 1.500 kr/md!

Rentebesparelsen ved ekstraordinært at afdrage 50.000 kr i starten af lånets løbetid er (136.548 - 88.931) = 47.617 kr.

Ned i banken.

Renteberegneren er et værktøj man kan bruge til at forberede det årlige møde med bankmanden, eller hvis man overvejer at samle flere lån eller betale bilen ud, eller hvis man har en plan om at være gældfri på et bestemt tidspunkt i livet.

Læg lidt pres på banken - de kan ofte barbere 1% af renten, bare man spørger. Vi gjorde det for nyligt, og det gav os en besparelse på 15.000 kr i lånets restløbetid.

Når vi optager banklån sørger vi for, at vi frit og uden varsel kan afdrage ekstra på lånet - enten ved at ændre ydelsen eller ved at lave ekstra indbetalinger. Sørg for, at det er muligt og gebyrfrit, når du forhandler lån.

Kig også på bankens hjemmeside. Her skal deres priskatalog ligge. Typisk har hvert låneprodukt et rentespænd. Ligger man i den høje ende af dette spænd, bør man reagere.

Bankerne tjener uhyrlige summer på, at vi ikke interesserer os for vores privatøkonomi, og det er da heller ikke det mest spændende i verden - det medgiver jeg gerne - men på den lange bane kan der ofte være hundredetusindvis af kroner at spare ved at give sin økonomi et hurtigt serviceeftersyn.

Preben - Januar 2024